企业所得税的核定征收也有两种方法:

⒈核定应税所得率

⒉核定应纳所得税税额

核定应税所得率的适用情形有三种

⒈能正确核定收入总额,但不能正确核定成本费用总额的

⒉能正确核算成本费用总额,不能正确核算收入总额的

⒊通过合理方法能计算和推定纳税人收入或者成本费用总额的

可见,核定应收所得率,纳税人也是需要核算的,不是完全不需要账簿和会计核算。

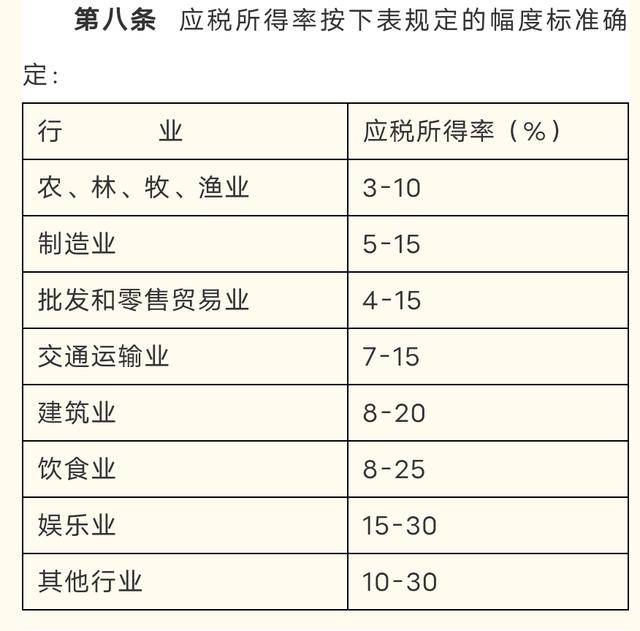

核定应税所得率条件下:

①应纳税所得额=应税收入总额×应税所得率

或者:应纳税所得额=〔成本(费用)支出额÷(1-应税所得率)〕×应税所得率

②应纳所得税额=应纳税所得额×适用税率

举栗:某小规模纳税人,企业所得税核定征收,应税所得率10%,年应税收入200万

应纳税所得额=200×10%=20万

应缴企业所得税=20×25%×20%=1万

因为应纳税所得额是20万,按享受小微企业所得税优惠政策

核定应纳所得税税额

如果既不能准确核定应税收入也不能核定成本费用,适用核定应纳所得税税额的方法,这个比较简单,就是税务机关直接核定企业所得税税额。