代持股份,就是实际投资者与名义股东不一致。

根据最高院的有关规定,代持股东要签署代持协议,代持协议符合《合同法》要求,不存在《合同法》第五十二条规定的情形,代持协议则合法有效。

代持股份如何纳税?

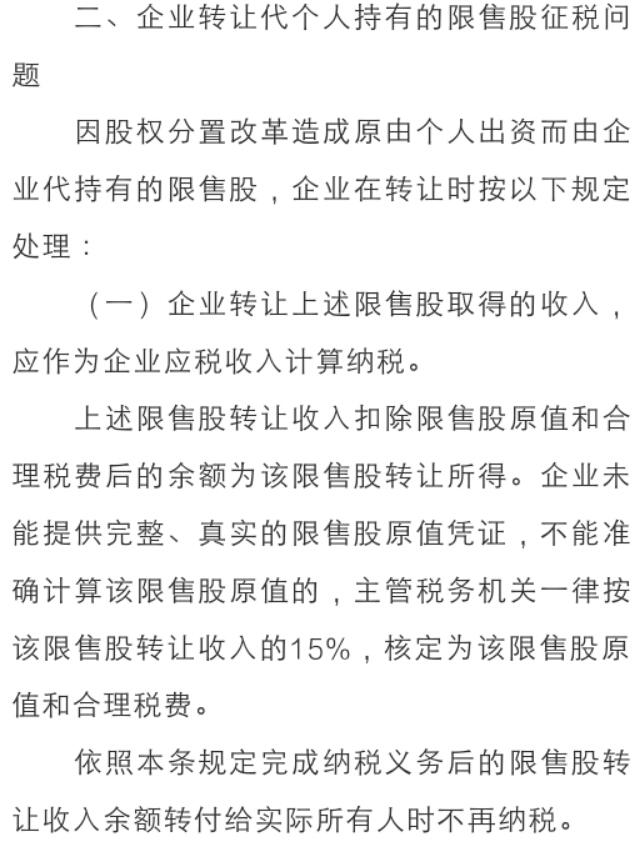

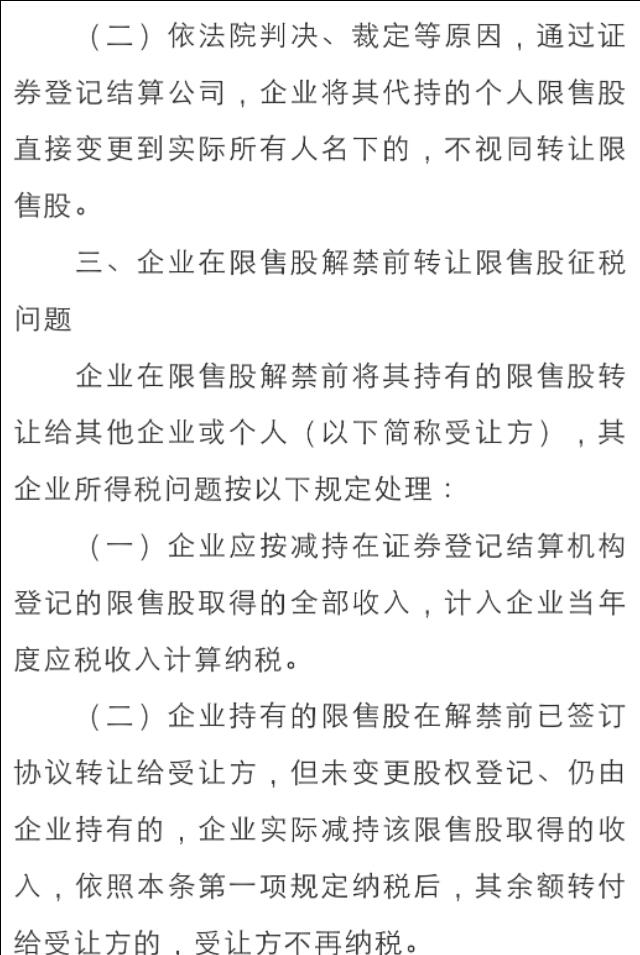

根据国家税务总局公告(2011)39号,规定:

根据总局这个公告精神,代持股份,名义股东做是纳税主体。

因此 如果委托自然人持股,个人认为分红应当按照“利息、股息、红利所得”扣缴个人所得税。

但是总局公告,只列举来一种情形 ,实际执行中,会产生重复纳税的可能。

个人观点。

代持股份,就是实际投资者与名义股东不一致。

根据最高院的有关规定,代持股东要签署代持协议,代持协议符合《合同法》要求,不存在《合同法》第五十二条规定的情形,代持协议则合法有效。

代持股份如何纳税?

根据国家税务总局公告(2011)39号,规定:

根据总局这个公告精神,代持股份,名义股东做是纳税主体。

因此 如果委托自然人持股,个人认为分红应当按照“利息、股息、红利所得”扣缴个人所得税。

但是总局公告,只列举来一种情形 ,实际执行中,会产生重复纳税的可能。

个人观点。